Zdroj náhledové fotografie je freepik.com

Spojené státy v posledních měsících zaznamenaly výrazný nárůst příjmů z dovozních cel, především v důsledku tarifní politiky prezidenta Donalda Trumpa. Ten deklaruje, že tato cla mají sloužit k postupnému snižování federálního dluhu. Ekonomové však upozorňují, že i přes rekordní inkasa jde o částku, která v porovnání s rozsahem amerického dluhu pokryje jen zlomek potřebných prostředků.

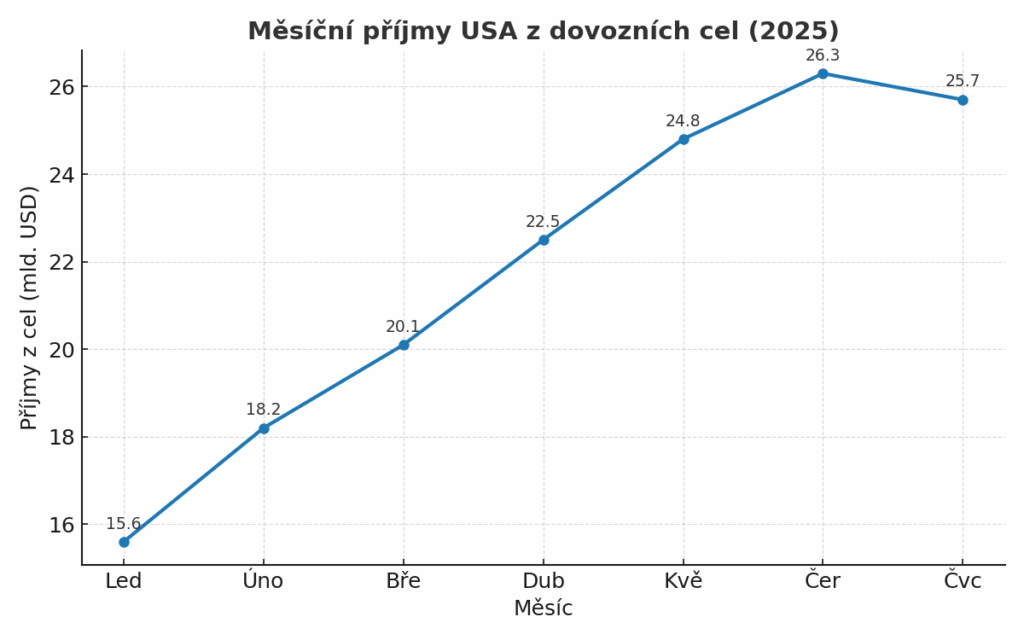

Podle aktuálních údajů dosahují měsíční příjmy z cel částek, které byly ještě před několika lety nemyslitelné. Rekordní hodnoty se pohybují kolem desítek miliard dolarů měsíčně a tempo růstu překonává dosavadní historické maximum. Jen v prvních třech čtvrtletích letošního fiskálního roku už výnosy překonaly celoroční rekordy z předchozích let.

Trumpova administrativa argumentuje, že cla jsou nejen nástrojem ochrany domácího průmyslu, ale také stabilním zdrojem příjmů do státní pokladny. Myšlenka spočívá v tom, že kumulované výnosy z dovozních tarifů mohou pomoci financovat část rozpočtu a snížit potřebu zadlužování. Zároveň mají sloužit jako páka při obchodních vyjednáváních, především vůči Číně a dalším velkým exportérům do USA.

Při detailnějším pohledu na čísla se ale ukazuje, že výnosy z cel tvoří jen malou část celkových federálních příjmů. Největší položkou zůstávají daně z příjmu, odvody na sociální zabezpečení a daně z příjmů právnických osob, které společně tvoří naprostou většinu rozpočtových zdrojů. Příjmy z cel představují zhruba jednotky procent z celkového inkasa, a i kdyby současné tempo vydrželo deset let, pokryly by jen malou část z více než dvacetibilionového dluhu USA.

Ekonomové také upozorňují na riziko, že současná úroveň výběru nemusí být dlouhodobě udržitelná. Výše vybraných částek závisí na objemu dovozu a na konkrétních sazbách tarifů. Jakmile by obchodní partneři našli cesty, jak cla obejít, nebo by se rozhodli dovoz do USA omezit, příjmy by mohly klesnout. Navíc je možné, že některé tarify budou napadeny soudně nebo zrušeny příští administrativou.

Dalším faktorem je dopad na americké spotřebitele. Vyšší cla obvykle znamenají vyšší ceny dováženého zboží, ať už se jedná o elektroniku, automobilové komponenty nebo spotřební zboží. Tento efekt se může promítnout do inflace a zvýšit náklady domácností, což následně ovlivňuje spotřebitelskou poptávku a tempo růstu ekonomiky. Pokud by se zvýšila inflace, mohla by centrální banka reagovat zpřísněním měnové politiky, což by mohlo zvýšit i náklady na obsluhu dluhu.

Trumpova strategie tedy kombinuje krátkodobý příjem s dlouhodobým politickým a ekonomickým tlakem na zahraniční obchodní partnery. Je však sporné, zda může zásadně ovlivnit stav veřejných financí. I v případě udržení současného tempa výběru by šlo spíše o doplňkový příjem než o nástroj schopný dramaticky snížit federální dluh.

Z historického hlediska jsou cla v USA vybírána po staletí, ale jejich podíl na celkových příjmech se postupně snižoval. Dnes se jejich role omezuje spíše na specifické účely – ochranu určitých sektorů a posílení vyjednávací pozice při mezinárodním obchodu. Trumpova administrativa se snaží tuto roli rozšířit i na oblast rozpočtové politiky, ale naráží na ekonomickou realitu velkých čísel.

Budoucí vývoj bude záviset nejen na domácí politice, ale také na reakcích zahraničních partnerů. Pokud by například Čína či Evropská unie zavedly odvetná opatření, mohlo by to část amerického exportu poškodit a přinést další ekonomické ztráty. Přesto je zřejmé, že cla se v dohledné době z americké obchodní politiky nevytratí – spíše se stanou předmětem dalších politických debat a volebních kampaní.