Zdroj náhledové fotografie je freepik.com

Dohoda o provedení práce (DPP) je mezi zaměstnanci i zaměstnavateli velmi oblíbená. Důvodem je její jednoduchost, nízká administrativa a hlavně fakt, že do určité výše odměny se z ní neodvádí sociální ani zdravotní pojištění. V roce 2025 se však pravidla opět mění a je dobré vědět, kdy už se z DPP odvody platit musí.

DPP je často využívána studenty, důchodci nebo lidmi, kteří si chtějí přivydělat vedle hlavního zaměstnání či podnikání. Z pohledu státu má ale tato forma práce i nevýhodu – při malých příjmech stát přichází o příjmy do pojišťovacích fondů. Proto existují jasně stanovené limity, od kterých se pojištění z DPP platí.

Limit pro odvod pojistného v roce 2025

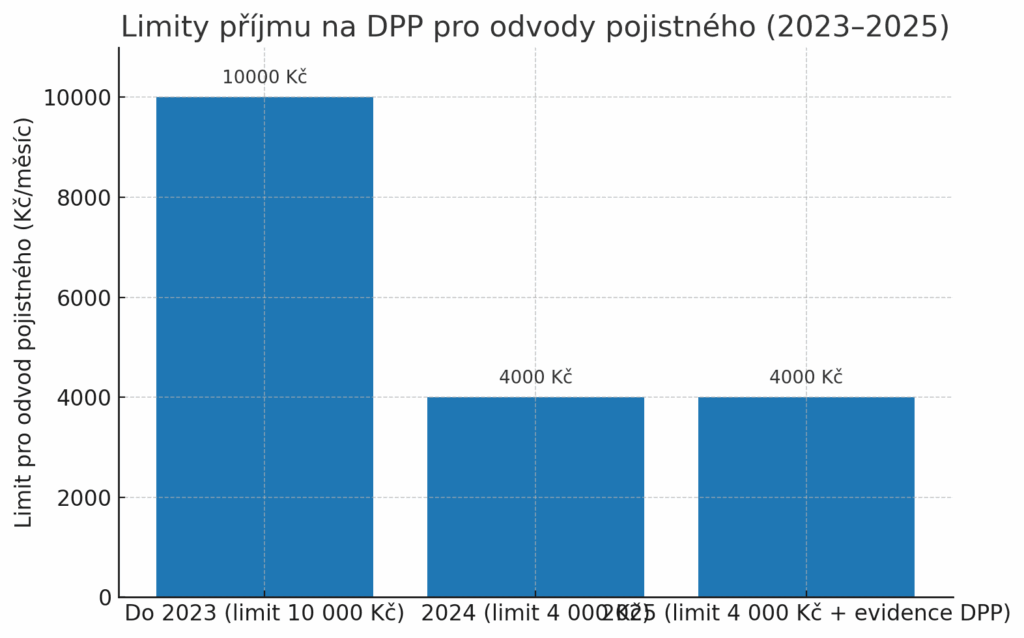

Do roku 2023 platilo, že při odměně do 10 000 Kč měsíčně zaměstnanec na DPP neplatil žádné pojištění. Od roku 2024 se limit snížil na 4 000 Kč. A v roce 2025 vstupuje v platnost nový systém – tzv. oznamovací povinnost zaměstnavatele a sjednocený limit.

Pokud si u jednoho zaměstnavatele vyděláte na DPP více než 4 000 Kč měsíčně, už se z příjmu odvádí jak zdravotní, tak sociální pojištění. Jestliže máte současně více DPP u různých zaměstnavatelů, sleduje se každá zvlášť. Pokud však máte více dohod u jednoho zaměstnavatele, příjmy se sčítají a rozhoduje součet.

Co to znamená v praxi?

- Pokud si vyděláte na jednu DPP u jednoho zaměstnavatele 3 900 Kč, žádné pojištění neodvádíte.

- Pokud máte dvě DPP u stejného zaměstnavatele, kde na jedné dostanete 2 500 Kč a na druhé 2 000 Kč, součet je 4 500 Kč – a tím už přesahujete limit, takže se odvody platí.

- Pokud pracujete na DPP u dvou různých firem, každá posuzuje limit zvlášť.

Oznamovací povinnost zaměstnavatelů

Nově jsou zaměstnavatelé povinni oznamovat České správě sociálního zabezpečení všechny uzavřené dohody o provedení práce, i když příjem nepřesáhne limit. Tím se stát snaží lépe kontrolovat, zda nejsou dohody zneužívány k obcházení odvodů.

Výhody a nevýhody DPP po změně

Pro zaměstnance je DPP stále výhodná při menších přivýdělcích, protože do limitu 4 000 Kč je odměna „čistá“ – neplatí se pojistné. Jakmile ale limit překročíte, čistá mzda klesá, protože zaměstnavatel musí odvést sociální i zdravotní pojištění.

Na druhou stranu je odvádění pojistného pro zaměstnance i výhodné – započítává se do důchodu a máte krytí v rámci nemocenského pojištění. Pokud tedy dlouhodobě pracujete na DPP s vyššími odměnami, odvody zajišťují, že nejste mimo systém.

Fotografie (ilustrační místo)

Na co si dát pozor?

- Limit 4 000 Kč se vztahuje na měsíční odměnu.

- Pokud máte více DPP u jednoho zaměstnavatele, příjmy se sčítají.

- Zaměstnavatel musí každou dohodu hlásit ČSSZ, i když je pod limitem.

- Nad limit se sráží 6,5 % sociální pojištění a 4,5 % zdravotní pojištění zaměstnance, dalších 24,8 % sociálního a 9 % zdravotního platí zaměstnavatel.

Shrnutí

DPP zůstává flexibilní možností přivýdělku, ale už dávno neplatí, že na ni lze pracovat zcela „bez odvodů“ až do deseti tisíc. Od roku 2025 se odvody platí už od 4 000 Kč měsíčně u jednoho zaměstnavatele. Pokud se tedy chcete vyhnout překvapení, je dobré si pečlivě hlídat, kolik si na dohodu vyděláváte.