Hypotéky opět pod 5 %. Po třech letech se úrokové sazby dostaly na klíčovou hranici

Zdroj náhledové fotografie je freepik.com

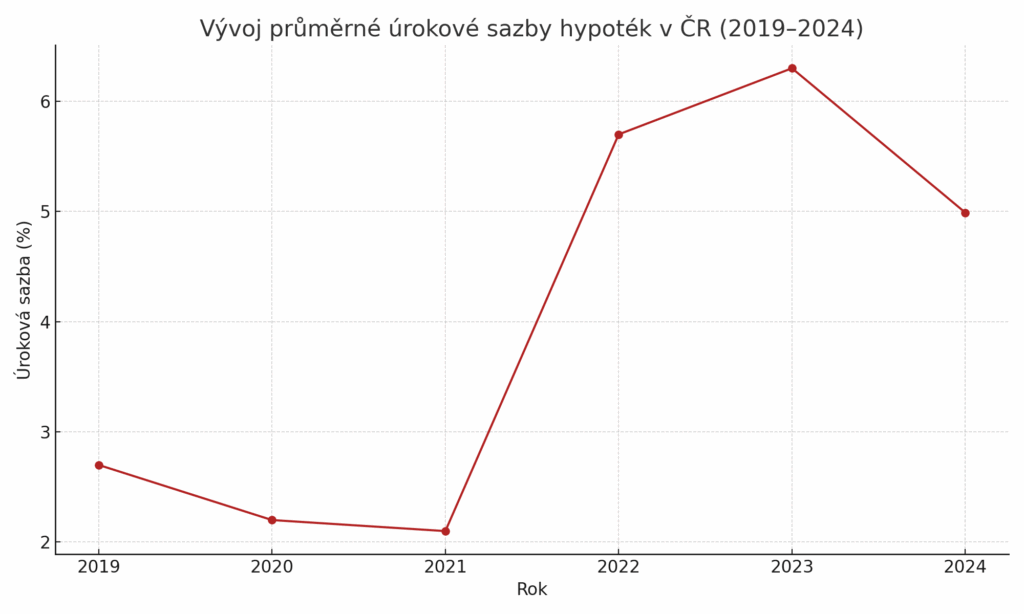

Hypoteční sazby v Česku klesly pod pětiprocentní hranici – poprvé od roku 2021. Banky snižují úroky a reagují tak na změny měnové politiky i oživení zájmu o bydlení. Pro žadatele o úvěr to znamená lepší dostupnost financování a návrat optimismu na realitní trh.

Po více než třech letech, kdy hypotéky běžně přesahovaly úrok 6 %, se trh opět posunul. Některé banky začaly v červnu a červenci nabízet sazby od 4,89 %, a to především u fixací na 3 a 5 let. Podle dat společnosti Fincentrum Hypoindex se průměrná sazba v červenci dostala na 4,99 %, což je symbolický i praktický zlom.

Zájem o hypotéky ožívá

Klesající sazby motivují nové žadatele, ale také klienty s hypotékami do refixace. Oproti loňsku je objem nových úvěrů o desítky procent vyšší. Lidé si více věří, že zvládnou splácet, a developeři opět zaznamenávají větší počet rezervací bytů.

Zároveň se zpomalil pokles cen nemovitostí, a to zejména ve větších městech. Kupující tak mají silnější důvod jednat dřív, než ceny opět začnou růst. Hypotéky pod 5 % jsou vnímány jako důležitá psychologická hranice, která může trh znovu rozhýbat.

Banky soupeří o klienty

Finanční domy začaly být aktivnější – kromě snížení sazeb nabízejí různé bonusy, slevy na poplatcích nebo zvýhodněné podmínky pro refinancování. Zvýšila se i ochota vyjednávat individuální sazby při vyšších částkách nebo delší fixaci.

Například Česká spořitelna, ČSOB či Air Bank nyní inzerují sazby pod 5 %, přičemž konkurenční tlak zvyšují i menší banky, které často přidávají další služby – například bezplatné ocenění nemovitosti nebo právní servis zdarma.

Co za tím stojí?

Základní důvodem pro zlevňování hypoték je postupné snižování základní sazby Českou národní bankou, která aktuálně činí 4,75 %. Banky na to reagují s určitým zpožděním, ale zároveň se dívají do budoucna, kde očekávají další pokles sazeb.

Zároveň platí, že inflace se stabilizuje a reálné mzdy rostou, což zlepšuje celkovou bonitu klientů. Banky tedy vnímají nižší riziko nesplácení a mohou si dovolit být vstřícnější.

Refinancování se vyplácí

Pro mnoho lidí je nyní vhodný čas na přefinancování hypotéky, zejména pokud jejich současná sazba přesahuje 6 %. Snížení úroku i o jeden procentní bod může ušetřit tisíce korun měsíčně. U úvěru ve výši 3 miliony korun na 25 let to může znamenat rozdíl více než 600 000 Kč na celkově zaplacených úrocích.

Refinancování je často spojeno s poplatky, ale banky se je nyní snaží omezovat nebo zcela rušit. Vyplatí se tak sledovat nabídky a nečekat až na konec fixace.

Budoucnost: Kde se zastaví?

Analytici očekávají, že pokud bude příznivý vývoj pokračovat, mohly by se sazby během podzimu dostat i ke 4,5 %, v některých případech i níže. Vývoj bude ale záviset na dalším postupu ČNB a také na mezinárodní situaci – především vývoji inflace v eurozóně a USA.

V každém případě je zřejmé, že se hypotéky opět stávají dostupnějším nástrojem pro financování bydlení a realitní trh ožívá po dvou letech stagnace.