Alternativní penzijní fondy míří na český trh. Nabízí vyšší výnos, ale i riziko

Zdroj náhledové fotografie je freepik.com

Na český trh vstupují nové alternativní penzijní fondy. Ty slibují výrazně vyšší zhodnocení než tradiční produkty, ale zároveň přinášejí vyšší riziko. Změna přichází v době, kdy stát usiluje o oživení zájmu o spoření na důchod.

V rámci novely zákona o doplňkovém penzijním spoření, která vstoupila v platnost letos, se otevřela cesta k tzv. alternativním účastnickým fondům. Ty se od běžných fondů liší tím, že mohou investovat do rizikovějších, ale potenciálně výnosnějších aktiv – jako jsou private equity, nemovitostní fondy, infrastruktura nebo neobchodované dluhopisy.

Zájem o tyto fondy roste zejména mezi mladšími investory, kteří hledají dynamické strategie s dlouhodobým potenciálem vyššího výnosu, než jaký nabízejí klasické akciové fondy.

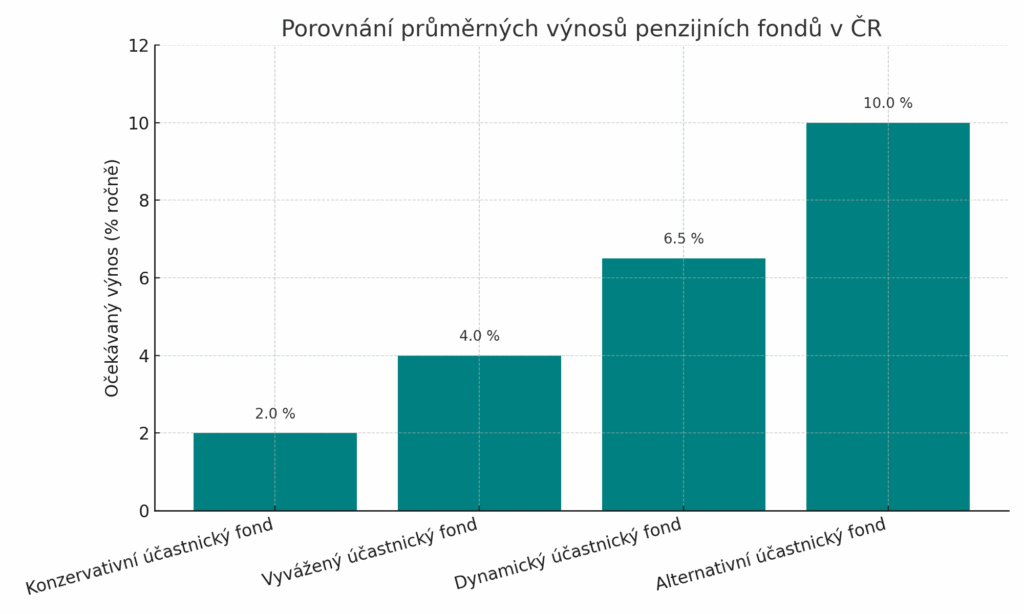

Co je jinak oproti běžnému penzijku

Zatímco tradiční penzijní fondy jsou regulované velmi konzervativně a mají povinnost držet vysoký podíl investic ve státních dluhopisech a jiných nízce rizikových aktivech, alternativní fondy mají výrazně volnější mantinely. Mohou se více orientovat na:

- fondy soukromého kapitálu (private equity),

- investice do infrastruktury,

- developmentové nemovitostní projekty,

- inovativní technologické firmy,

- ESG projekty (environmentální, sociální, správní).

Díky tomu mohou nabízet výnosy až 8–12 % ročně, což je několikanásobně více než v běžných penzijních produktech. Je tu ale i druhá strana mince – větší kolísavost, nižší likvidita a vyšší pravděpodobnost ztráty části investice.

Pro koho je nový produkt vhodný

Alternativní fondy cílí především na mladší klienty, kteří mají do důchodu více než 20 let a jsou ochotni akceptovat krátkodobé výkyvy výměnou za potenciálně vyšší výnos. Podle odborníků dává smysl, aby si investoři v rámci penzijního spoření rozdělili úspory mezi tradiční a alternativní fondy podle svého rizikového profilu.

Finanční poradci ale upozorňují, že alternativní fondy nejsou vhodné pro konzervativní střadatele, kteří očekávají stabilní výnos a vysokou likviditu. Ze zákona navíc bude muset každý fond klienty důkladně informovat o rizicích a výkyvech výnosů.

Zvýšení atraktivity penzijního systému

Zavedení alternativních fondů je součástí širší snahy státu motivovat občany k většímu spoření na důchod. V Česku je totiž penzijní spoření stále poddimenzované – většina lidí si ukládá jen minimální částky, často jen kvůli státnímu příspěvku.

Ministerstvo financí věří, že rozšířená nabídka fondů osloví širší spektrum klientů. Očekává se, že do roku 2030 se podíl alternativních investic v penzijním systému zvýší na 15–20 %, zejména pokud fondy přinesou atraktivní výsledky.

Co sledovat při výběru

Zájemci by měli při výběru fondu sledovat nejen očekávaný výnos, ale i:

- strategii fondu (do čeho přesně investuje),

- míru kolísání (volatilitu),

- likviditu (možnost výběru prostředků),

- poplatky (často vyšší než u běžných fondů),

- délku a formu spoření.

Důležité je také ověřit si, zda daný fond opravdu patří mezi nově licencované alternativní účastnické fondy – a ne pouze mezi fondy s vyšším rizikem.