Banky zavírají pobočky. Je jich nejméně od roku 2008, ale úplně nezmizí

Zdroj náhledové fotografie je freepik.com

Počet poboček bank v Česku klesl na historické minimum. Je jich nejméně od finanční krize v roce 2008. Trend digitalizace a měnícího se chování klientů nutí banky k optimalizaci sítě. Přesto fyzické pobočky zcela nezmizí – stále hrají klíčovou roli v některých oblastech služeb.

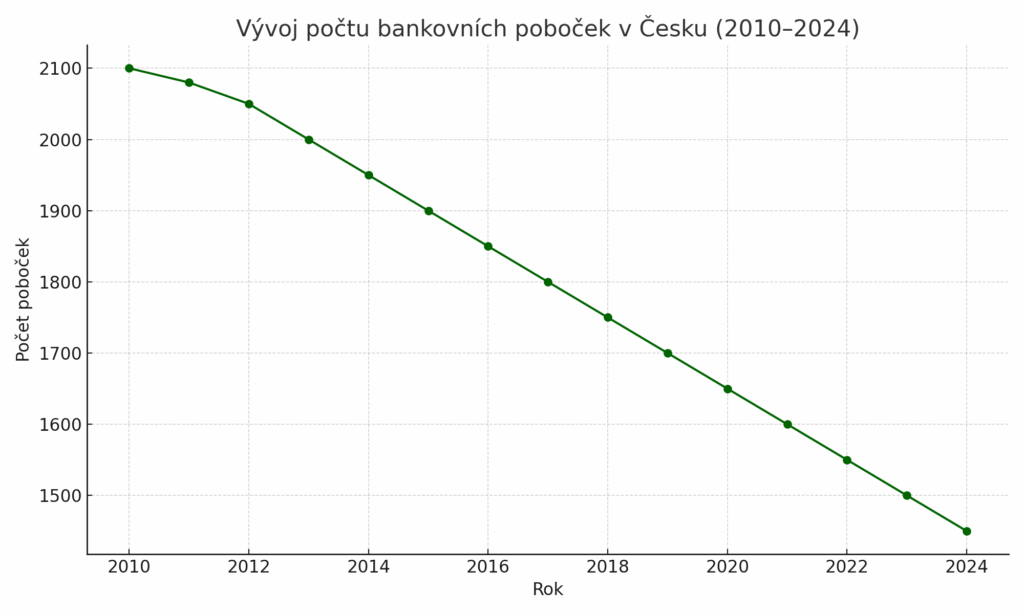

Zatímco ještě v roce 2010 bylo v Česku více než 2 000 bankovních poboček, v polovině roku 2024 jich podle České národní banky fungovalo jen 1 356. To představuje pokles o více než 30 % za poslední dekádu. Banky uzavírají hlavně menší provozovny na venkově a ve městech, kde provoz poboček přestal být rentabilní.

Hlavní důvod? Digitalizace

Klienti bank čím dál častěji využívají internetové a mobilní bankovnictví. Platby, zůstatky i sjednání jednoduchých produktů dnes zvládne většina lidí z mobilu během pár minut. Banky proto snižují počet poboček a nahrazují je digitálními službami, které jsou levnější a dostupné 24/7.

Například ČSOB, Komerční banka či Česká spořitelna zavřely během posledních dvou let desítky poboček a ve svých plánech počítají s dalším útlumem. Současně investují do rozvoje online platformy, chatovacích asistentů a vzdáleného poradenství přes videohovory.

Pobočky ale nezmizí úplně

Přestože jich bude méně, pobočky zcela nezaniknou. U složitějších produktů, jako jsou hypotéky, investice nebo dědictví, stále zůstává osobní kontakt důležitý. Zvláště starší klienti dávají přednost jednání „tváří v tvář“. Banky proto plánují zachovat alespoň základní síť větších poboček ve všech krajích, často s větším důrazem na poradenství než na běžné přepážkové služby.

Některé banky také zkouší nové hybridní modely, kdy pobočka funguje například jen dva dny v týdnu, zbytek času je nahrazen digitálním servisem. Dalším směrem je sdílení prostor mezi více finančními institucemi či jejich přesun do obchodních center, kde je vyšší provoz a dostupnost.

Dopady na zaměstnance

Útlum pobočkové sítě se pochopitelně dotýká i zaměstnanců. Banky ruší desítky až stovky pracovních míst. Často se ale snaží nabízet alternativy – například přeškolení na pozice v call centrech, IT odděleních nebo digitálním servisu. V některých případech dochází i k přechodu na částečné úvazky nebo práci z domova.

Mění se i role poboček

Z tradičních míst pro výběry a vklady se pobočky transformují na poradenská centra, kde je možné řešit komplexní otázky finančního plánování, pojistných událostí nebo investic. Tento posun je patrný nejen v Česku, ale i v celé Evropě.

Banky tak reagují na trend, kdy se hotovostní transakce přesunují do bankomatů a samoobslužných zařízení, zatímco klasické přepážky ztrácí smysl. Výsledkem je modernější, efektivnější, ale méně dostupná bankovní síť.