Zdroj náhledové fotografie je ČNB

Češi si na levnější hypotéky ještě počkají. Podle většiny analytiků Česká národní banka (ČNB) na svém nadcházejícím zasedání ponechá základní úrokové sazby beze změny. To znamená, že průměrné úroky hypoték zůstanou vysoko i v nadcházejících měsících.

Přestože inflace klesá a ekonomika vykazuje známky ochlazení, bankovní rada ČNB zřejmě nebude riskovat zbrklé uvolnění měnové politiky. Důvodem je především obava z návratu inflačních tlaků, nejistota kolem fiskální politiky vlády i vývoj mezd, které nadále rostou rychleji, než by centrální banka považovala za bezpečné.

Současná situace: repo sazba na 4,75 %

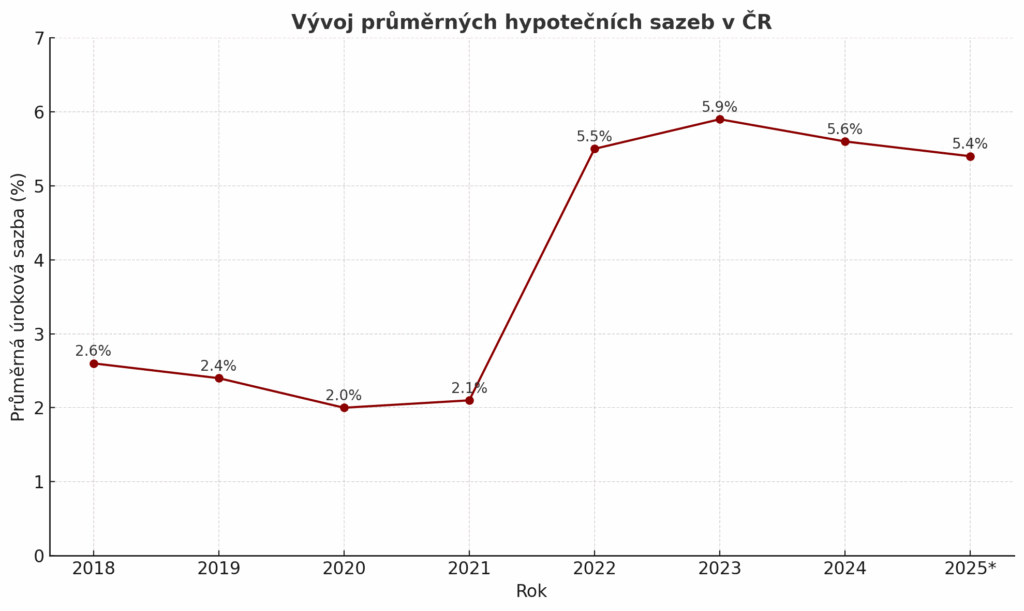

Základní repo sazba, od níž se odvíjí úroky komerčních bank, zůstává od června beze změny na 4,75 %. Banky tak i nadále nabízejí hypotéky v rozmezí 5,0 až 6,0 % ročně, což je stále výrazně nad průměrem z let 2016–2020, kdy se pohybovaly kolem 2 %.

Ačkoli trh s nemovitostmi vykazuje mírné oživení, hlavně díky sezónní poptávce a stabilizaci cen, výše úroků je pro řadu domácností stále klíčovou bariérou ke koupi vlastního bydlení.

Analytici: snížení sazeb až ke konci roku

Podle průzkumu mezi analytiky očekává většina dotázaných ekonomů první výraznější pokles sazeb až ve čtvrtém čtvrtletí 2025. Někteří ale upozorňují, že ČNB může být opatrnější než jiné evropské centrální banky kvůli strukturálním specifikům české ekonomiky:

- Silný vliv domácí poptávky na inflaci

- Citlivost měny na změny úrokového diferenciálu vůči euru

- Vysoký podíl fixovaných hypoték, které reagují se zpožděním

Co to znamená pro zájemce o hypotéku?

Pro nové žadatele o hypotéku je situace nadále složitá:

- Vyšší měsíční splátky u standardního 3milionového úvěru činí o několik tisíc korun více než před dvěma lety

- Banky přísněji posuzují bonitu klienta, což může vést k nižší schvalovatelnosti žádostí

- Fixace na delší období je rizikem i příležitostí – kdo očekává pokles sazeb, může zvážit kratší fixaci

Vliv na realitní trh

Drahé hypotéky mají tlumící efekt na poptávku po nemovitostech, zejména u novostaveb a investičních bytů. Zároveň se zvyšuje zájem o nájemní bydlení, což tlačí ceny nájmů mírně nahoru, hlavně ve velkých městech.

Developeři jsou nuceni přizpůsobit cenovou politiku, některé projekty zpomalují nebo přehodnocují. Tento tlak však naráží na růst nákladů, zejména cen stavebních prací a materiálů, které neklesají tak rychle, jak by bylo žádoucí.

Dlouhodobý výhled: naděje, ale s opatrností

Ačkoliv inflační výhled se zlepšuje, ČNB zůstává velmi opatrná. Jakékoli uvolnění měnové politiky bude postupné a podmíněné vývojem mezd, jádrové inflace a stability veřejných financí. Pro hypoteční trh to znamená další měsíce nejistoty a stagnace.

Zájemcům o vlastní bydlení tak nezbývá než pečlivě počítat, porovnávat nabídky bank a zvážit načasování svého kroku. Ti, kteří už úvěr mají, by měli sledovat vývoj trhu a být připraveni na možné refinancování – jakmile se sazby začnou skutečně snižovat.