Zdroj náhledové fotografie je freepik.com

Samostatná výdělečná činnost vykonávaná jako vedlejší je v Česku populární především mezi zaměstnanci, studenty, důchodci či rodiči na rodičovské dovolené. V roce 2026 však vstoupí v platnost změny, které přinesou nové limity a podmínky pro odvody sociálního a zdravotního pojištění.

Podnikání na vedlejší činnost je výhodné hlavně díky nižší odvodové zátěži. Na rozdíl od hlavní činnosti zde neplatí povinnost dodržovat minimální vyměřovací základy u pojištění, což znamená značné úspory při nižších ziscích. Tento princip zůstává zachován i v roce 2026, ale hranice a pravidla se mírně mění.

Skutečný vyměřovací základ

Při výpočtu zdravotního pojištění u vedlejší činnosti se vychází vždy ze skutečného vyměřovacího základu, což je 50 % daňového základu. U sociálního pojištění se pak používá 55 % daňového základu. Zároveň však platí minimální hranice – pro rok 2026 je to přibližně 64 632 Kč. Pokud by podnikatel dosáhl nižšího zisku, použije se stejně tato minimální částka.

Výhoda je zřejmá: kdo podniká pouze na menší rozsah a jeho zisky nejsou vysoké, zaplatí výrazně méně než OSVČ na hlavní činnost. Naopak při vysokých příjmech se efekt úspory vytrácí, protože skutečný vyměřovací základ převyšuje minimum.

Zvýšení limitu pro neplacení sociálního pojištění

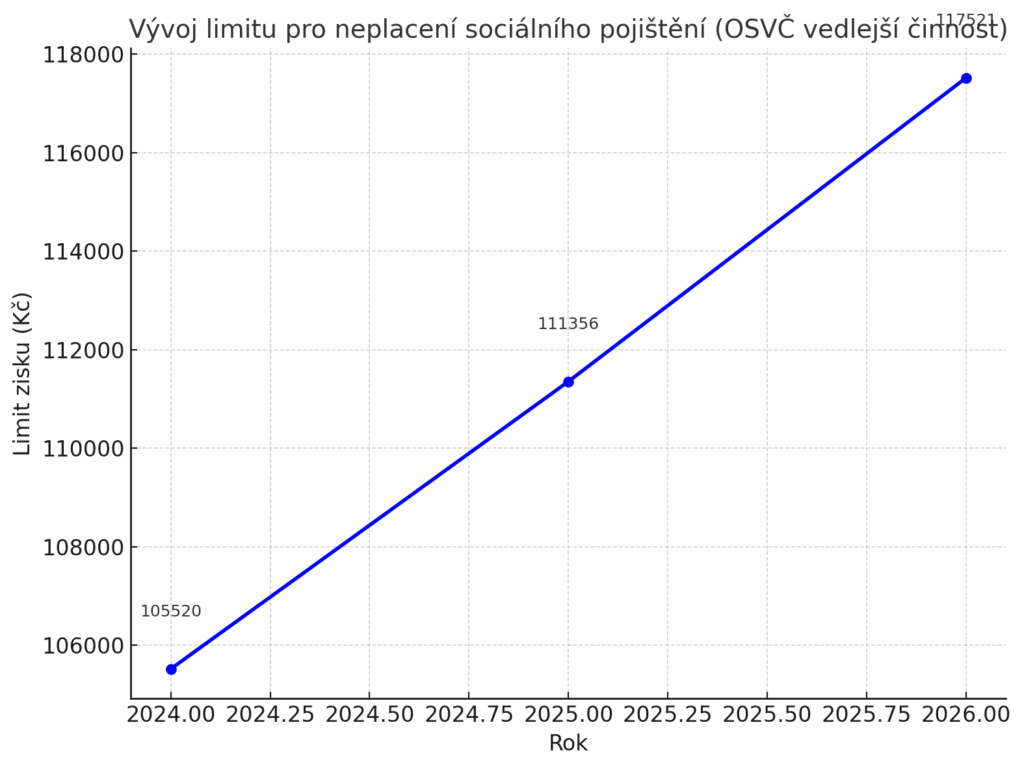

Velmi důležitou změnou je navýšení hranice pro neplacení sociálního pojištění. Pokud hrubý zisk z podnikání na vedlejší činnost nepřesáhne zákonný limit, sociální pojištění se vůbec neodvádí. V roce 2026 bude tato hranice činit 117 521 Kč, což je o téměř šest tisíc korun více než v roce 2025.

Díky tomu budou moci OSVČ mít vyšší příjmy, aniž by jim vznikla povinnost platit sociální pojištění. To je obzvlášť atraktivní pro ty, kteří si podnikáním pouze přivydělávají a nepočítají s vysokými zisky. Je ale nutné připomenout, že pokud podnikání trvá jen část roku, limit se úměrně krátí podle počtu měsíců činnosti.

Zdravotní pojištění se platí vždy

Na rozdíl od sociálního pojištění nelze zdravotní pojištění úplně obejít. To se platí vždy, i při nízkém zisku. Vypočítává se z již zmíněného skutečného vyměřovacího základu, tedy poloviny daňového základu. I zde tak podnikatelé s menšími příjmy pocítí úlevu oproti hlavní činnosti, kde musí odvádět minimální zálohy bez ohledu na skutečný zisk.

Praktické dopady změn

Pro studenty, důchodce či zaměstnance, kteří si podnikáním pouze přilepšují, budou podmínky v roce 2026 příznivější. Budou mít větší prostor pro dosažení zisku, aniž by museli odvádět sociální pojištění. To jim může přinést úspory v řádu několika tisíc korun ročně.

Pro stát však tato změna znamená nižší příjmy do systému sociálního zabezpečení. Je proto otázkou, zda se v budoucnu neobjeví snaha o zpřísnění pravidel nebo zvýšení minimálních odvodů. Zatím však platí, že vedlejší činnost zůstane atraktivní alternativou k hlavnímu podnikání.

Administrativní povinnosti

I když jsou odvody nižší, povinnost podávat daňové přiznání a přehledy pro zdravotní pojišťovnu a správu sociálního zabezpečení zůstává. OSVČ na vedlejší činnost musí vést evidenci příjmů a výdajů a hlídat si limity pro odvody. Při nesprávném výpočtu nebo opožděném podání hrozí sankce, proto se doporučuje využívat daňového poradce či účetní software.

Od roku 2026 se podmínky pro OSVČ na vedlejší činnost opět mírně zlepší. Největší změnou je zvýšení hranice pro neplacení sociálního pojištění na 117 521 Kč, což umožní více podnikatelům ušetřit. Zdravotní pojištění se platí vždy, ale díky absenci minimálního vyměřovacího základu jsou částky často nízké.

Podnikání na vedlejší činnost tak i nadále zůstane jedním z nejvýhodnějších způsobů, jak si přivydělat při zaměstnání, studiu nebo v důchodu.