Zdroj náhledové fotografie je freepik.com

Stavební kámen důchodového zajištění – penzijní spoření – přináší letos nečekaně vysoké zhodnocení. Některé fondy dokázaly od začátku roku zhodnotit úspory klientů o více než deset procent, a to navzdory obavám z inflace, geopolitiky i nejistého vývoje trhů.

Zatímco v předchozích letech se zajištění na stáří u mnohých lidí spojovalo spíše s opatrností a obavami z nízkých výnosů, letošní výsledky doplňkového penzijního spoření mnohé příjemně překvapily. Zejména dynamické fondy, které investují vyšší podíl prostředků do akcií, letos těží z příznivého vývoje na trzích a jejich výnosy atakují nebo přesahují hranici 10 %.

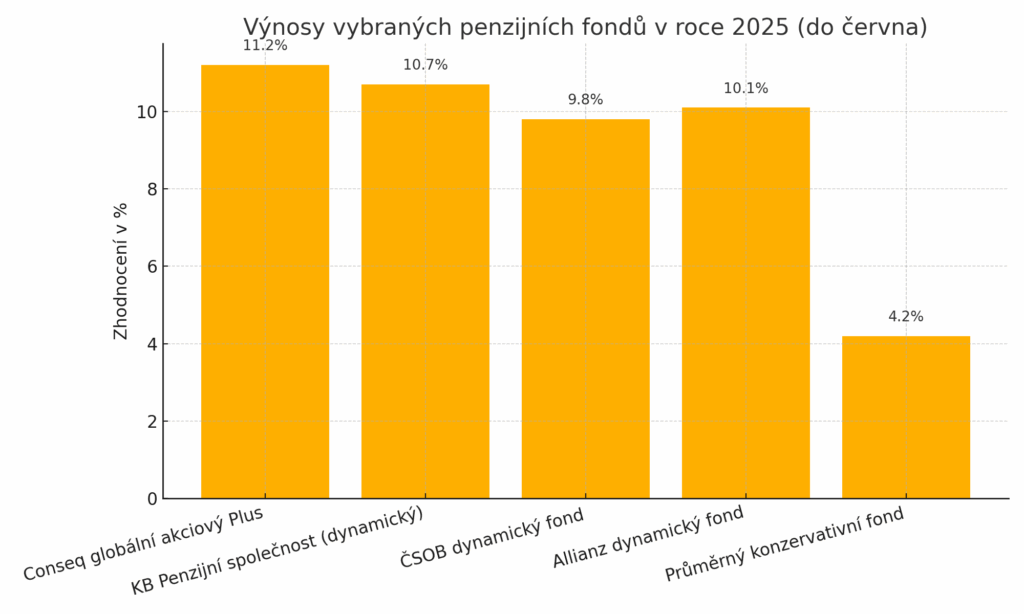

Například fond Conseq globální akciový Plus zaznamenal ke konci června zhodnocení přes 11 %, podobně si vede i fond od KB Penzijní společnosti. Vyšší výnosy vykazují i další penzijní společnosti, jako ČSOB nebo Allianz. Konzervativnější fondy, které investují převážně do dluhopisů, samozřejmě tak vysoké výnosy nedosahují, ale i ty se letos pohybují kolem 3–5 %, což je rovněž nad průměrem předchozích let.

Akcie táhnou výsledky vzhůru

Za vynikajícími výsledky stojí zejména akciové trhy, které se v první polovině roku zotavily z předchozích poklesů. Americký index S&P 500, evropský Stoxx Europe 600 i řada dalších světových indexů rostly, a to díky silným firemním výsledkům, očekávání poklesu úrokových sazeb a uklidnění inflace.

Dynamické penzijní fondy, které mají větší podíl investic právě v akciích, z tohoto vývoje silně profitují. Pro mladší klienty se tak tyto fondy stávají atraktivnější volbou, protože nabízejí vyšší výnosy než tradiční konzervativní strategie.

Dlouhodobá strategie se vyplácí

Odborníci ale upozorňují, že aktuální výnosy je třeba vnímat v kontextu dlouhodobého horizontu, na který je penzijní spoření určeno. Nelze očekávat, že každý rok přinese takto vysoké zhodnocení. Na druhé straně to ale potvrzuje, že i konzervativní investiční nástroj jako penzijní fond může být zajímavý, pokud je správně nastaven.

Finanční poradci doporučují pravidelně kontrolovat nastavení strategie, a pokud je klientovi například 30 let a má před sebou ještě 30–35 let do důchodu, dává smysl využít dynamický fond s větším výnosem, i když je volatilnější.

Příspěvky od státu zůstávají klíčové

Výhodou penzijního spoření zůstává i státní příspěvek, který může činit až 340 Kč měsíčně, pokud si člověk spoří alespoň 1 700 Kč. K tomu se přičítají daňové úlevy, které lze uplatnit při úsporách nad tuto hranici. Díky tomu je penzijní spoření jedním z mála nástrojů, kde se spořiteli „přispívá“ i z veřejných peněz.

Vzhledem k demografickému vývoji a tlakům na státní rozpočet ale panují obavy, zda budou tyto příspěvky dlouhodobě udržitelné. Ministerstvo financí však aktuálně změny neplánuje.

Zájem Čechů roste pomalu

Přestože letošní výnosy by mohly být silným impulsem k většímu zájmu veřejnosti, většina Čechů stále volí konzervativní přístup a drží se základních transformovaných fondů, které nabízí nižší, ale stabilnější výnos. Výjimkou jsou především mladší generace, které se více orientují na investování a nebojí se ani rizikovějších strategií.

Penzijní společnosti proto zdůrazňují potřebu finančního vzdělávání a pravidelného přezkoumání smluv, aby klienti mohli ze svých úspor vytěžit maximum.