Zdroj náhledové fotografie je freepik.com

Česká republika patří mezi země, kde jsou rozdíly ve zdanění jednotlivých typů příjmů relativně malé. To znamená, že zdaňování je poměrně rovnoměrné bez ohledu na to, zda příjem plyne ze zaměstnání, podnikání nebo investic. Tento model má své výhody i nevýhody, které se projevují v každodenním životě lidí i v konkurenceschopnosti ekonomiky.

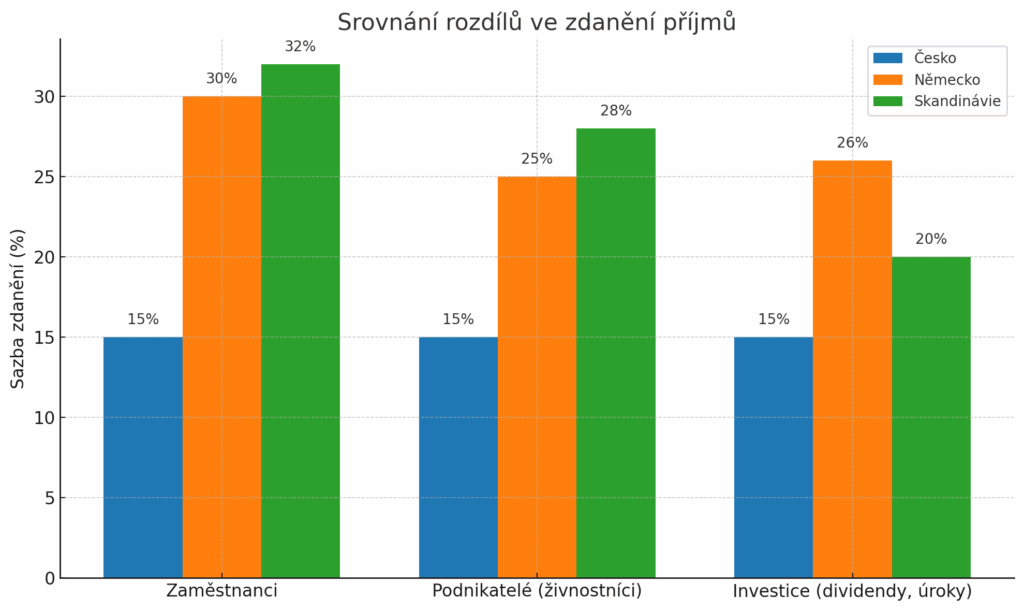

Daňová soustava v Česku je dlouhodobě stavěna na principu jednoduchosti a rovného přístupu. Přestože je celková míra zdanění v porovnání s některými zeměmi EU vyšší, strukturálně jsou rozdíly mezi jednotlivými typy příjmů menší než například v Německu, Rakousku či skandinávských zemích.

Rovná daňová sazba

V Česku funguje koncept rovné daně z příjmů fyzických osob, který se pohybuje na úrovni 15 % ze superhrubé mzdy, a pro vyšší příjmy je zavedená solidární přirážka 23 %. Tento model zajišťuje, že většina lidí odvádí státu podobný podíl ze svého výdělku, a to bez ohledu na to, zda se jedná o zaměstnance nebo podnikatele.

Zdanění podnikatelů a živnostníků

Podnikatelé odvádějí daň z příjmu ve stejné výši jako zaměstnanci. Rozdíl je především v možnosti uplatňovat paušální výdaje či skutečné náklady. Paušální daň navíc umožňuje jednodušší administrativu a jasné odvody. Tento přístup přispívá k tomu, že rozdíly mezi zaměstnanci a podnikateli nejsou tak výrazné.

Investice a kapitálové příjmy

Další oblastí, kde se Česko liší od řady zemí, je zdanění kapitálových příjmů. Úroky, dividendy nebo kapitálové zisky podléhají srážkové dani, většinou ve výši 15 %. Na rozdíl od některých států, kde je zdanění kapitálových výnosů výrazně odlišné a často vyšší, jsou u nás sazby relativně blízké zdanění běžných příjmů. To přispívá k vyrovnanějšímu daňovému systému.

Důsledky pro zaměstnance a podnikatele

Menší rozdíly ve zdanění znamenají, že lidé nemají velkou motivaci měnit formu příjmu kvůli daňové optimalizaci. To zvyšuje férovost a transparentnost systému. Na druhou stranu, podnikatelské prostředí by mohlo být atraktivnější, pokud by existovaly výraznější daňové úlevy pro podnikatele nebo investory, jak je tomu v jiných státech.

Mezinárodní srovnání

Například v Německu jsou rozdíly mezi zdaněním mzdy a kapitálových příjmů značné, což podporuje investiční aktivitu, ale zároveň vytváří složitější daňový systém. V severských zemích bývá zase vyšší progresivita daní, což zajišťuje větší přerozdělování bohatství. Český model je tak spíše kompromisem mezi jednoduchostí a férovostí.

Výhody a nevýhody českého systému

Výhodou českého modelu je jeho srozumitelnost, menší prostor pro daňové úniky a relativně jednoduchá správa. Nevýhodou může být menší motivace pro investice a podnikání, protože daňové zvýhodnění těchto aktivit není výrazné. V době, kdy státy soutěží o investory a podnikatelský kapitál, může být tato „rovnost“ do určité míry nevýhodná.

Budoucí vývoj

Diskuse o daňové politice v Česku se bude i nadále vést mezi dvěma přístupy – zda zachovat současný systém rovnějšího zdanění, nebo se inspirovat v zahraničí a více zvýhodnit určité formy příjmů. Vláda se snaží balancovat mezi potřebou zajistit stabilní příjmy do rozpočtu a podporou podnikání a investic.