Rekordní osobní bankroty v 1. pololetí 2025: Proč počet vyskočil na nejvyšší úroveň od roku 2021

Zdroj náhledové fotografie je freepik.com

Osobní bankroty v Česku nabírají na síle – a za první pololetí roku 2025 dosáhly rekordní výše, kterou jsme tu sice měli jen při nejvýraznějších krizích, přesto to varuje: dlužníci se potýkají s rostoucími nesplácenými úvěry a tlakem ekonomik.

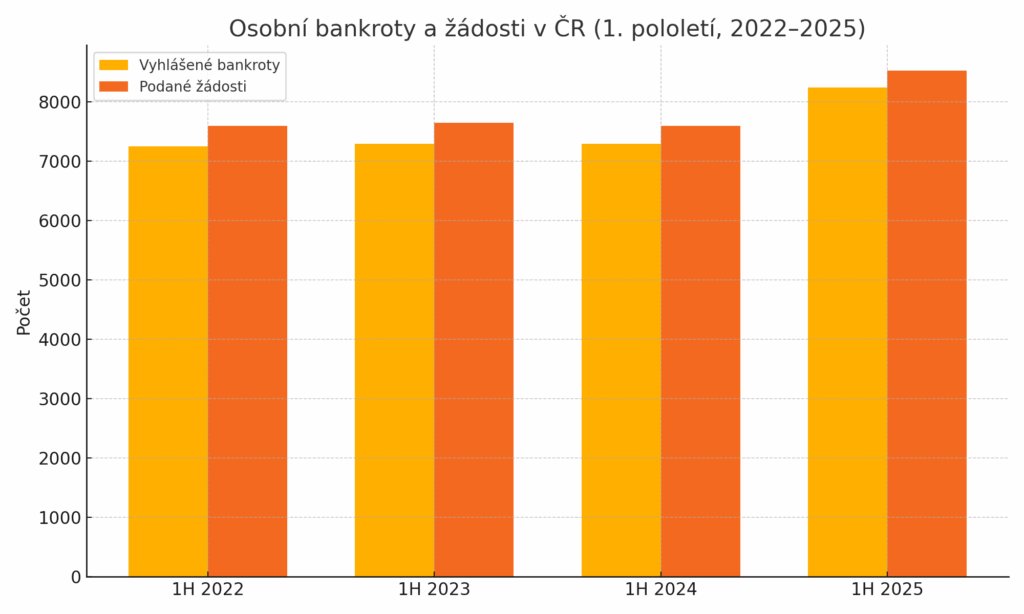

Za období od ledna do června 2025 soudy v Česku povolily 8 249 osobních bankrotů, což znamená meziroční nárůst o 13 % a představuje vůbec nejvyšší počet od roku 2021. Současně bylo podáno 8 533 žádostí, tedy o 12 % více než ve stejném období loňského roku.

I přesto, že novela insolvenčního zákona z poloviny loňského roku usnadnila cestu k oddlužení širšímu okruhu lidí, nepříznivé ekonomické podmínky – rostoucí inflace, vyšší úrokové sazby a vzestup spotřebních úvěrů – jsou klíčovým faktorem růstu. Domácnosti čelí vyšší zátěži a někdy nedokážou splátky pokrýt.

Za posledních 12 měsíců bylo celkem vyhlášeno 14 670 osobních bankrotů, což znamená meziroční nárůst o 9 %, a podáno 15 781 žádostí (+11 %). To nasvědčuje pokračujícímu trendu a dlouhotrvajícímu tlaku na finanční stabilitu domácností.

Regionální pohled ukazuje, že nejvyšší relativní výskyt bankrotů byl v Ústeckém (30/10 000 obyvatel), Moravskoslezském (23/10 000) a Karlovarském kraji (22/10 000), což svědčí o silné regionální nerovnosti. Naopak nejnižší míry byly evidovány na Vysočině a v Praze (~11/10 000), přičemž právě v Praze ale růst oproti předchozímu období byl nejdynamičtější.

Nová data z CRIF potvrzují, že růst počtu bankrotů pokračoval již šestý měsíc v řadě – např. v dubnu bylo vyhlášeno 1 512 bankrotů (+18 % proti loňsku), což je důkaz kontinuálního vzestupného trendu, nikoli jednorázového výkyvu.

Co znamená nárůst bankrotů pro občany i ekonomiku?

- Varovný signál platební neschopnosti: Vyšší podíl nesplácených úvěrů signalizuje, že domácnosti nejsou schopny čelit současným nákladům, což se projevuje právě bankrotem.

- Dopady na finanční sektor: Reálné zhoršení úvěrových rizik zvyšuje cenu půjček a může omezovat přístup k úvěrům i pro zdravé klienty.

- Sociální dopady: Lidé přicházejí o majetek, kredibilitu a trvá dlouho, než se zotaví – psychicky i ekonomicky.

- Politický dopad: Bankroty mohou zvýšit tlak na stát, aby dál zasahoval změnou legislativy či rozšířil programy na podporu dlužníků.

Jak se vyhnout osobnímu bankrotu?

- Finanční rezervy – buďte připraveni na neočekávané výdaje.

- Sledování dluhů – průběžně kontrolujte všechny závazky a úrokové podmínky.

- Konsolidace úvěrů – sjednocení splátek může snížit měsíční zátěž.

- Profesionální poradenství – obracení se na dluhové poradce či CRIF může být přínosem.

Co sledovat dál?

- Vývoj počtu návrhů a soudem vyhlášených bankrotů v druhé polovině roku – bude růst pokračovat?

- Dopady zpřísněných podmínek pro půjčky – jak se projeví v míře nesplácených úvěrů?

- Role nových ekonomických poměrů – inflace, úroky, růst mezd – ovlivní celkovou finanční kondici domácností?