Zdroj náhledové fotografie je freepik.com

Úrokové sazby na spořicích účtech v České republice postupně klesají, a to v reakci na snižování základních úrokových sazeb ze strany České národní banky. Přesto se na trhu stále najdou produkty, které nabízejí zhodnocení nad 4 % p. a. – ovšem většinou za specifických podmínek.

Aktuální srpnový přehled ukazuje, že banky se stále více zaměřují na aktivní klienty. Vyšší sazby nad hranicí 4 % bývají často podmíněny pravidelným využíváním dalších služeb – plateb kartou, převodů nebo kombinací se spořením pro děti.

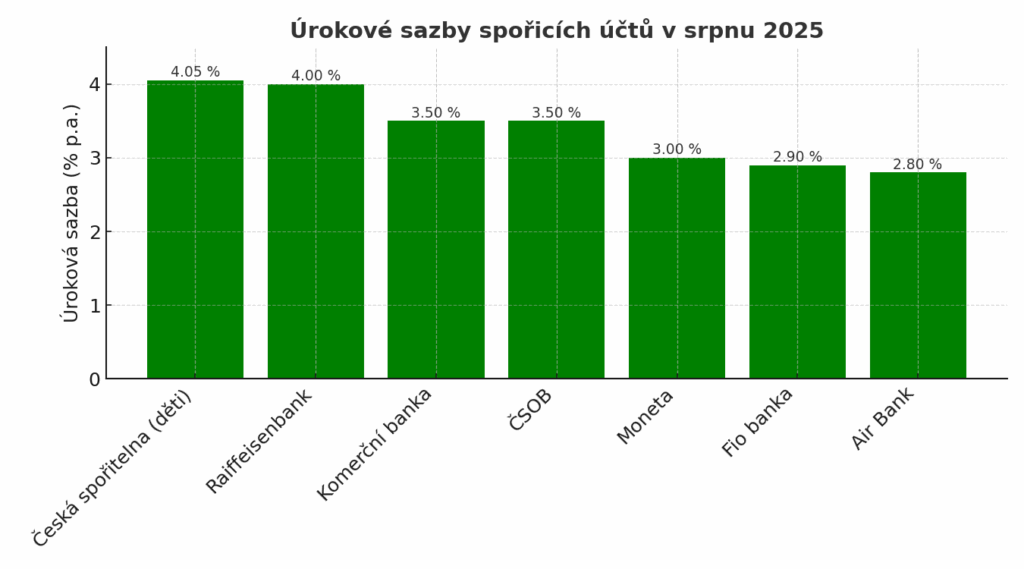

Česká spořitelna patří mezi málo institucí, které si tuto hranici udržují. Její Spořicí účet pro děti nabízí sazbu 4,05 % p. a. až do výše vkladu 100 000 Kč. Podmínkou je pravidelný měsíční příspěvek alespoň 50 Kč na tento účet. Tento produkt je určen výhradně pro nezletilé klienty a je koncipován jako dlouhodobý nástroj pro budování finanční rezervy dětí.

Raiffeisenbank nabízí Bonusový spořicí účet s úrokovou sazbou 4,00 % p. a. pro vklady do 500 000 Kč. Podmínkou je uskutečnění minimálně 10 plateb kartou měsíčně a aktivace účtu v mobilní aplikaci banky. Tento účet cílí na klienty, kteří chtějí kombinovat běžné platební služby s vyšším zhodnocením úspor.

Většina ostatních bank nabízí sazby mezi 3–3,5 %. Produkty jako Komerční banka Spořicí konto Bonus nebo ČSOB Spoření s bonusem poskytují zhodnocení až kolem 3,5 %, ale opět za splnění podmínek aktivního používání běžného účtu nebo investičních služeb. Moneta Money Bank, Fio banka či Air Bank aktuálně drží sazby na úrovni okolo 3 % nebo lehce pod, často bez výrazných podmínek, ale s nižším maximálním limitem pro zvýhodněný úrok.

Důvodem obecného poklesu sazeb je vývoj měnové politiky – po období vysokých úrokových sazeb, které měly brzdit inflaci, přichází postupné uvolňování. Banky tak reagují úpravou svých depozitních produktů, protože náklady na získávání peněz od klientů prostřednictvím spořicích účtů klesají.

Pro střadatele to znamená nutnost pečlivě sledovat aktuální nabídky a přizpůsobit se novým podmínkám. Pokud chce klient dosáhnout na sazbu nad 4 %, musí většinou přijmout určité závazky – aktivně používat platební kartu, zasílat na účet pravidelné vklady nebo kombinovat spoření s dalšími produkty banky.

Je také vhodné zvážit alternativy, například termínované vklady, které mohou při delší době uložení nabízet podobné či vyšší sazby, často bez nutnosti plnit dodatečné podmínky. Na druhou stranu, tyto produkty mívají omezenou likviditu, což je nevýhodné pro ty, kdo chtějí mít své peníze kdykoli k dispozici.

Strategie pro udržení výnosu může zahrnovat rozdělení úspor mezi více bank a produktů – například kombinace spořicího účtu s vyšším úrokem do určitého limitu a jiného účtu nebo termínovaného vkladu pro zbytek prostředků.

Z pohledu finanční stability domácností je pozitivní, že i přes pokles sazeb lze stále dosáhnout na nadprůměrné zhodnocení. Vyžaduje to však větší angažovanost a pravidelnou kontrolu podmínek, které banky průběžně mění.