Švýcarský úvěrový paradox: Jak funguje záporný úrok a proč na něm vydělal i český stát

Záporný úrok je fenomén, který zní na první poslech nelogicky – půjčíte si peníze a ještě za to dostanete zaplaceno. Přesto se k tomuto konceptu opět uchyluje Švýcarsko, kde si vláda i firmy půjčují za negativní sazby. Tento finanční úkaz, který v minulosti využila i Česká republika, může být výhodou pro dlužníka, ale má i své skryté nástrahy.

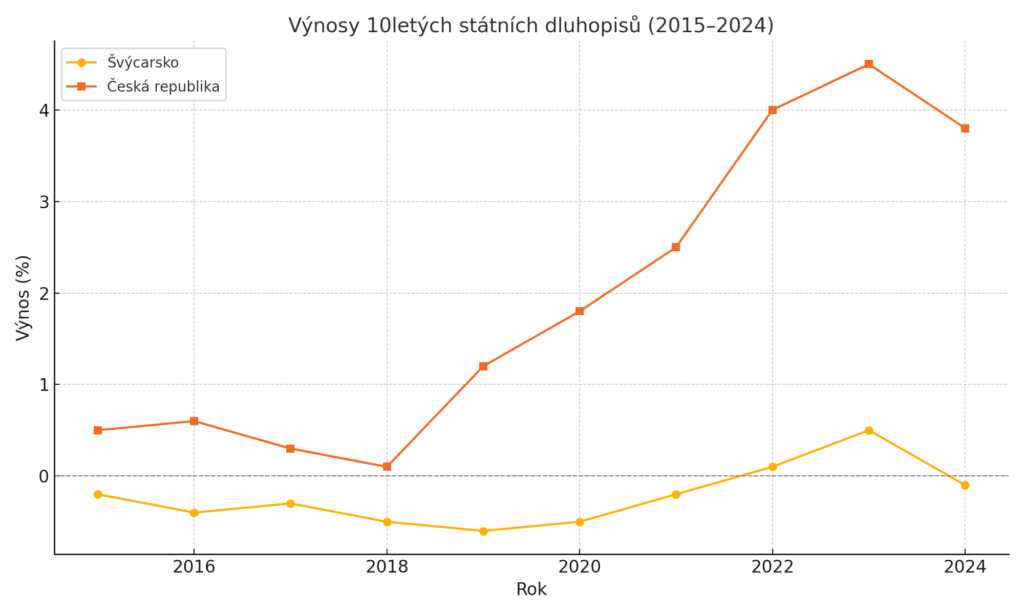

V posledních týdnech se na evropských trzích znovu objevují emise státních dluhopisů se záporným výnosem. Tentokrát se o pozornost postaralo Švýcarsko, jehož desetiletý dluhopis byl investory přeplacen, a přesto si výnos udržel pod nulou. Jinými slovy: investoři za „privilegium“ půjčit Švýcarsku peníze zaplatí. Důvodem je důvěra v tamní ekonomiku, bezpečné postavení franku a celkové zpomalení globální ekonomiky.

Co je to záporný úrok a jak funguje?

Záporný úrok je situace, kdy je nominální úroková sazba pod nulou. Z praktického hlediska to znamená, že věřitel při splatnosti obdrží méně peněz, než původně půjčil. V případě státních dluhopisů je to ale i signál důvěry – investoři si raději koupí jistotu s malou ztrátou než riskují větší ztrátu jinde.

Ve světě záporných úrokových sazeb jsme už byli – během let 2015 až 2021 se s nimi setkávala zejména eurozóna a právě Švýcarsko, jehož centrální banka držela klíčové sazby pod nulou rekordně dlouho.

Proč by někdo chtěl půjčit peníze a ještě na tom „prodělat“?

Důvodů je několik:

- Bezpečný přístav: V nejisté době investoři hledají bezpečná aktiva. Švýcarsko je považováno za jednu z nejstabilnějších ekonomik na světě.

- Spekulace na kurz franku: I když výnos z dluhopisu je záporný, investor může vydělat na posílení švýcarského franku.

- Regulatorní důvody: Banky a pojišťovny často musejí držet část aktiv v bezpečných vládních dluhopisech.

- Očekávání poklesu sazeb: Pokud se očekává další pokles úrokových sazeb, může být i záporně úročený dluhopis výhodná investice (např. pro následný prodej se ziskem).

Příklad z praxe: Jak na tom vydělala Česká republika

Málokdo si vzpomene, že i Česko v době vlády Andreje Babiše vydělalo na záporných úrocích stovky milionů korun. V roce 2016 emitovalo Ministerstvo financí desetileté dluhopisy ve švýcarských francích s úrokem -0,16 %. Investoři se o ně poprali, přičemž celkově stát získal více, než musel vrátit. Tento „výdělek na dluhu“ šel paradoxně proti běžné logice veřejných financí.

Bývalý ministr financí Andrej Babiš tento tah často zmiňuje jako příklad efektivního řízení státního dluhu. Tehdejší ekonomické podmínky – silná koruna, zájem o české dluhopisy a záporné sazby v zahraničí – vytvořily ideální prostředí. Výsledkem byl přebytek v rozpočtu a snížení nákladů na obsluhu státního dluhu.

Co na to banky a běžní spotřebitelé?

Záporné úroky na státních dluhopisech mají širší dopady. Komerční banky v prostředí negativních sazeb vydělávají obtížněji – nemohou účtovat běžným klientům záporný úrok na spořicích účtech, protože by to poškodilo důvěru veřejnosti. Proto se často snaží kompenzovat ztráty jinými poplatky nebo dražšími službami.

U hypoték a úvěrů je efekt mírnější. I v době záporných sazeb většinou úroková sazba neklesne pod nulu – byť v Dánsku se například v roce 2019 objevila hypotéka s úrokem -0,5 %, kdy banka platila klientovi. V České republice jsme se do podobné situace nikdy nedostali – i kvůli rozdílnému nastavení ČNB.

Jaké jsou výhody a rizika záporných úroků?

Výhody:

- Levnější financování pro státy i firmy.

- Podpora investic a ekonomické aktivity.

- Stabilizace měn a trhů v krizových časech.

Rizika:

- Ztráta motivace spořit.

- Vznik bublin na trzích s nemovitostmi a akciemi.

- Zátěž pro bankovní sektor a důchodové fondy.

- Oslabení měnové politiky jako nástroje pro další stimulaci.

Co bude dál?

Záporné sazby byly dlouho považovány za anomálii, ale finanční trhy se jim přizpůsobily. Nyní se k nim opět blížíme – kvůli ochlazování ekonomik a opatrné politice centrálních bank. Švýcarsko ukazuje, že i v roce 2025 může být záporný úrok realitou. Pro státy jako Česko to může být inspirace, jak chytře spravovat dluh. Zda se ale podaří podobnou situaci zopakovat, bude záviset na kurzu koruny, inflaci i důvěře investorů.