Zdroj náhledové fotografie je freepik.com

Rostoucí ceny nemovitostí zůstávají jedním z nejpalčivějších problémů české ekonomiky i domácností. Česká národní banka (ČNB) se již delší dobu snaží omezit přehřátý trh s byty pomocí regulace hypoték, ale otázkou je, zda by neměla přistoupit k dalším krokům.

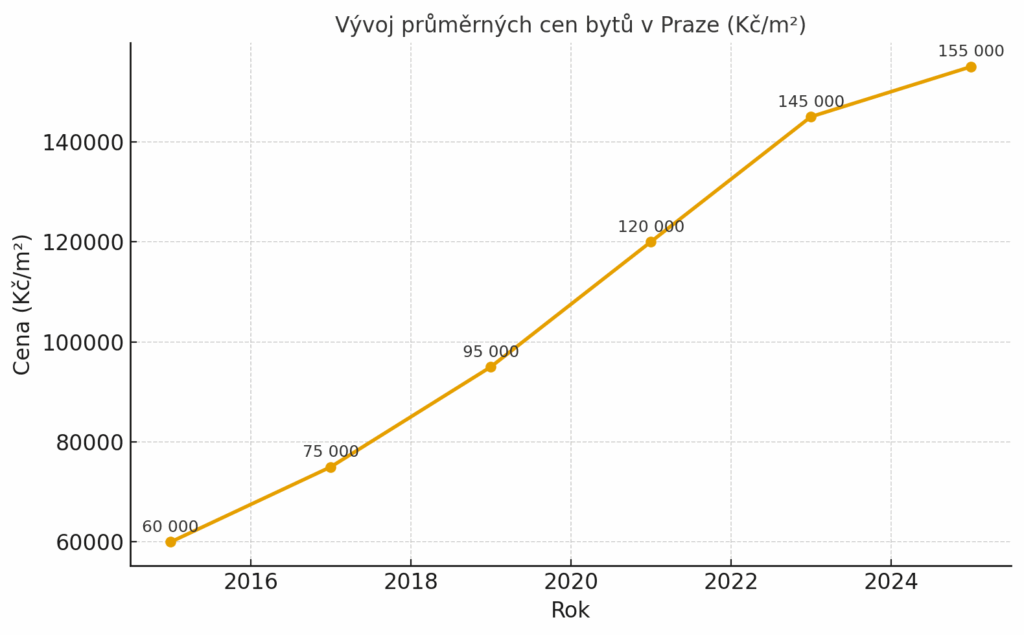

Trh s bydlením v Česku patří mezi nejdražší v Evropě, zejména ve velkých městech jako Praha nebo Brno. Vysoká poptávka, omezená nabídka nových bytů a také investiční nákupy ze strany firem a jednotlivců tlačí ceny vzhůru. Průměrná cena za metr čtvereční novostavby v Praze již překročila hranici 150 tisíc korun, což je pro většinu domácností těžko dosažitelné.

Role ČNB na trhu s nemovitostmi

Česká národní banka má k dispozici několik nástrojů, kterými může nepřímo působit na vývoj cen bytů. Jedním z hlavních je regulace hypotečních úvěrů prostřednictvím ukazatelů LTV (poměr výše úvěru k hodnotě zastavené nemovitosti), DTI (poměr celkového dluhu k ročnímu příjmu) a DSTI (poměr splátky k měsíčnímu příjmu). Tyto limity určují, jak velkou hypotéku si může domácnost vzít, a mají tak vliv na poptávku po bytech.

V minulosti ČNB tyto limity několikrát zpřísnila, čímž zkomplikovala dostupnost hypoték zejména pro mladé lidi. Na druhou stranu tím ale částečně ochladila realitní trh a omezila riziko, že by se domácnosti zadlužovaly nad své možnosti.

Další možné kroky ČNB

Pokud by se růst cen bytů opět zrychlil, mohla by ČNB využít ještě přísnější regulace. Teoreticky by mohla znovu upravit horní hranici LTV, případně zvednout sazby proticyklické kapitálové rezervy pro banky, což by zdražilo financování hypoték. Takový krok by výrazně omezil dostupnost úvěrů a tím i poptávku po bytech. Kritici ale upozorňují, že by to zároveň mohlo vyřadit z trhu část běžných rodin a posílit investory s hotovostí.

Problém nedostatečné nabídky

Odborníci se shodují, že hlavním faktorem vysokých cen bytů je nízká nabídka. V Česku se dlouhodobě staví méně, než by odpovídalo potřebám obyvatel. Proces povolování staveb je složitý a zdlouhavý, developerské projekty se často protahují o roky. ČNB může brzdit poptávku, ale klíčové je řešit i stranu nabídky – tedy rychlejší výstavbu, úpravu stavební legislativy a podporu dostupného bydlení.

Investiční tlak

Dalším faktorem je trend, kdy byty slouží jako investice a prostředek ochrany proti inflaci. Zahraniční investoři i domácí firmy skupují celé bloky bytů, což tlačí ceny vzhůru. Regulace hypoték tento trend neomezí, protože investoři často využívají vlastní kapitál. Proto se objevují úvahy o daních z prázdných bytů nebo speciálních odvodů z investičních nákupů.

Co čeká trh dál?

Pokud ČNB sáhne k dalšímu zpřísnění, bude to signál, že centrální banka považuje trh za příliš rizikový. To by mohlo krátkodobě ochladit poptávku a zpomalit růst cen. Z dlouhodobého hlediska se ale problém nevyřeší bez systémových změn ve stavební politice. Český trh s bydlením tak zůstává v napětí mezi snahou ČNB regulovat poptávku a realitou omezené nabídky.